En agosto, el euríbor a un año, que es el tipo de interés al que se prestan dinero los bancos en la zona del euro, ha continuado su tendencia a la baja. Esto ha generado una serie de repercusiones en el ámbito legal, especialmente en lo que respecta a los contratos de préstamos hipotecarios.

En primer lugar, es importante mencionar que el euríbor es utilizado como referencia en muchos contratos hipotecarios, estableciendo así el tipo de interés que los prestatarios deben pagar. Por lo tanto, cuando el euríbor disminuye, las cuotas mensuales de las hipotecas también se ven afectadas, disminuyendo su importe.

En este sentido, el descenso del euríbor en agosto ha supuesto un alivio para muchos prestatarios, ya que han visto cómo sus cuotas mensuales se reducían. Esto puede suponer un impacto positivo en la economía familiar, ya que se disponen de mayores recursos para destinar a otros gastos o ahorros.

Sin embargo, desde un punto de vista legal, es importante tener en cuenta que el descenso del euríbor puede tener implicaciones en los contratos hipotecarios que contienen cláusulas suelo. Estas cláusulas establecen un límite mínimo al tipo de interés que los prestatarios deben pagar, independientemente de cómo evolucione el euríbor.

En el pasado, muchas entidades bancarias incluyeron estas cláusulas en sus contratos hipotecarios, lo que generó una serie de controversias y demandas judiciales. Los tribunales, en numerosas ocasiones, han declarado la nulidad de estas cláusulas por considerarlas abusivas y falta de transparencia.

En este contexto, el descenso del euríbor puede ser una oportunidad para los prestatarios que tienen cláusulas suelo en sus contratos hipotecarios. Al disminuir el euríbor, es más probable que el tipo de interés aplicado supere el límite establecido por la cláusula suelo, lo que permitiría reclamar la eliminación de dicha cláusula y la devolución de los intereses pagados de más.

Proyecciones de descenso del Euribor

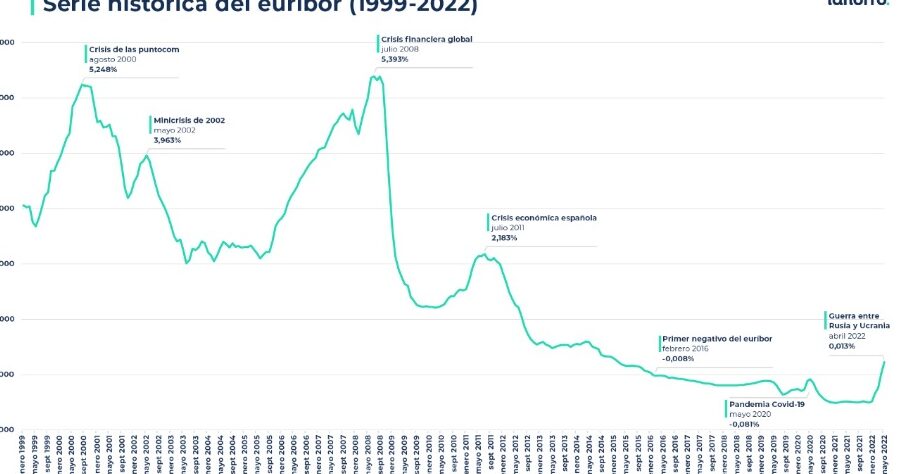

El Euribor es el tipo de interés al que los bancos se prestan dinero en el mercado interbancario de la zona euro. Es un indicador clave para el cálculo de las hipotecas a tipo variable en muchos países europeos.

En los últimos años, el Euribor ha estado en niveles históricamente bajos debido a la política monetaria expansiva del Banco Central Europeo. Sin embargo, las proyecciones indican que el Euribor podría descender aún más en los próximos meses.

Existen varias razones que respaldan esta proyección. En primer lugar, el Banco Central Europeo ha mantenido una política de tipos de interés bajos para estimular la economía y combatir la baja inflación. Esto ha llevado a que los tipos de interés en el mercado interbancario estén en niveles muy bajos.

Además, la incertidumbre económica y política en la zona euro, como el Brexit o las tensiones comerciales, han llevado a una menor demanda de crédito por parte de las empresas y los consumidores. Esta menor demanda ha presionado a la baja los tipos de interés en el mercado interbancario.

Asimismo, la crisis provocada por la pandemia del COVID-19 ha llevado a una caída de la actividad económica en la zona euro. Ante esta situación, el Banco Central Europeo ha implementado medidas extraordinarias para mantener la liquidez en el sistema financiero y apoyar la economía. Estas medidas también han contribuido a mantener los tipos de interés en niveles bajos.

En base a estas razones, los expertos pronostican que el Euribor continuará descendiendo en los próximos meses. Esto supone una buena noticia para los hipotecados a tipo variable, ya que verán reducidas sus cuotas mensuales.

Sin embargo, es importante tener en cuenta que las proyecciones están sujetas a cambios y pueden variar en función de diferentes factores económicos y políticos. Por lo tanto, es recomendable seguir de cerca la evolución del Euribor y consultar con expertos en finanzas antes de tomar decisiones financieras importantes.

Previsiones del Euribor para agosto 2023

Según los expertos financieros, las previsiones del Euribor para agosto 2023 indican que es probable que este índice de referencia siga manteniendo una tendencia baja. Esto se debe principalmente a la política monetaria expansiva del Banco Central Europeo, que busca estimular la economía y fomentar la inversión.

En primer lugar, es importante destacar que el Euribor es el tipo de interés al que los bancos europeos se prestan dinero entre sí. Es utilizado como referencia para calcular los intereses de una amplia gama de productos financieros, como hipotecas y préstamos personales. Por lo tanto, cualquier variación en el Euribor puede tener un impacto significativo en las cuotas mensuales de los préstamos vinculados a este índice.

En cuanto a las previsiones específicas para agosto 2023, se espera que el Euribor se mantenga en niveles históricamente bajos. Esto se debe a que el Banco Central Europeo ha indicado que seguirá implementando medidas de estímulo monetario, como la compra de bonos y la reducción de los tipos de interés, con el objetivo de impulsar la inflación y estimular el crecimiento económico.

Además, las previsiones también señalan que la estabilidad de la economía europea y la ausencia de presiones inflacionarias significativas contribuirán a mantener el Euribor en niveles bajos. Sin embargo, es importante tener en cuenta que estas previsiones están sujetas a cambios y pueden variar en función de diversos factores económicos y políticos.

Empieza a bajar las hipotecas

es un programa diseñado para ayudar a las personas a conseguir mejores condiciones en sus hipotecas. El objetivo principal de este programa es reducir los intereses y los pagos mensuales de las hipotecas, lo que puede suponer un ahorro significativo a largo plazo.

El programa funciona mediante la negociación con los bancos y las entidades financieras para conseguir mejores condiciones para los hipotecados. Esto puede incluir la reducción de la tasa de interés, la extensión del plazo de la hipoteca o la eliminación de cláusulas abusivas.

Empieza a bajar las hipotecas se encarga de analizar la situación financiera de cada persona y buscar las mejores opciones disponibles en el mercado. Además, ofrece asesoramiento personalizado para ayudar a los clientes a tomar decisiones informadas y maximizar los beneficios de la refinanciación de su hipoteca.

Una de las ventajas de este programa es que no se requiere cambiar de entidad financiera, ya que se negocia directamente con el banco actual. Esto evita los costos y trámites asociados con la cancelación de una hipoteca y la contratación de una nueva.

Además, Empieza a bajar las hipotecas también ofrece servicios de seguimiento y asistencia durante todo el proceso de refinanciación. Esto incluye la preparación de la documentación necesaria, la negociación con el banco y el análisis de las ofertas recibidas.

Si estás interesado en conocer qué sucedió con el Euríbor a un año en agosto, te invitamos a contactar con el despacho de abogados gestionado por Borja Fau. El equipo de Loustau Abogados tiene la experiencia y conocimientos necesarios para brindarte asesoramiento profesional en este tema. Puedes contactar con ellos a través del teléfono 666555444. No dudes en comunicarte con ellos para obtener la información y ayuda que necesitas.