Hoy voy a hablarte de Qué significa arrendamiento como inmueble accesorio: una explicación breve desde un punto de vista legal.

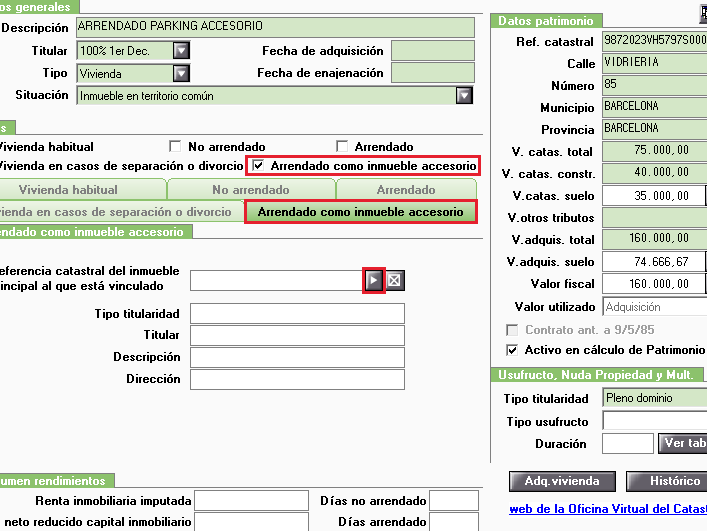

En términos legales, el arrendamiento como inmueble accesorio se refiere a una situación en la que un inmueble principal, como una casa o un local comercial, se alquila junto con otro inmueble que cumple una función secundaria o complementaria. Por ejemplo, podría ser el caso de alquilar un estacionamiento junto con un departamento.

Esta figura es importante en el mundo del arrendamiento, ya que permite a las partes involucradas establecer claramente las condiciones de alquiler tanto del inmueble principal como del accesorio. Es fundamental especificar en el contrato de arrendamiento cuál es el inmueble principal y cuál el accesorio, así como las obligaciones y derechos de cada parte con respecto a ambos.

Amortización de inmuebles alquilados: duración adecuada

- La amortización de inmuebles alquilados es un proceso contable que permite deducir la inversión realizada en la adquisición de un inmueble destinado a alquiler a lo largo del tiempo.

- La duración adecuada para la amortización de inmuebles alquilados varía según la legislación de cada país y suele basarse en la vida útil estimada del inmueble.

- Es importante tener en cuenta factores como la depreciación del inmueble, las mejoras realizadas en el mismo, y el valor residual al calcular la duración de la amortización.

- En general, la duración adecuada para la amortización de inmuebles alquilados puede extenderse por varios años, dependiendo de la normativa vigente y de la naturaleza del inmueble.

Método para calcular la amortización de un inmueble de alquiler

- El método para calcular la amortización de un inmueble de alquiler es fundamental para los propietarios que desean tener un control preciso de sus inversiones inmobiliarias.

- Para comenzar, es importante tener en cuenta el valor de adquisición del inmueble, que incluye no solo el precio de compra, sino también los gastos asociados como impuestos, comisiones y registros.

- El primer paso consiste en determinar la vida útil del inmueble, que generalmente se establece en función de la normativa fiscal vigente.

- Luego, se aplica la fórmula de amortización, que consiste en dividir el valor de adquisición entre la vida útil del inmueble.

- Este resultado representa la cantidad que se podrá amortizar cada año como gasto deducible en la declaración de impuestos.

- Es importante recordar que la amortización es un concepto contable que no implica desembolso de dinero real, sino una forma de reflejar la depreciación del inmueble a lo largo del tiempo.

- Al aplicar este método de cálculo para la amortización de un inmueble de alquiler, los propietarios pueden planificar de manera efectiva sus finanzas y maximizar los beneficios fiscales de su inversión.

Inmueble disponible para titulares

- Inmueble disponible para titulares se refiere a la propiedad que está disponible para ser adquirida por personas que cumplen ciertos requisitos para ser titulares de la misma.

- Estos inmuebles pueden ser tanto casas, apartamentos, terrenos u otros tipos de propiedades.

- Los titulares generalmente se refiere a aquellos que tienen la capacidad legal y financiera para adquirir la propiedad, ya sea a través de compra directa, financiamiento o cualquier otro medio legal.

- Es importante que los titulares estén al tanto de las condiciones y restricciones que puedan aplicarse a la adquisición del inmueble en cuestión.

- Al adquirir un inmueble disponible para titulares, es fundamental asegurarse de cumplir con todos los requisitos legales y financieros para evitar complicaciones en el proceso de compra.

Si estás buscando una explicación breve sobre qué significa arrendamiento como inmueble accesorio, te invito a contactar con el despacho de abogados gestionado por Borja Fau. En Loustau Abogados, encontrarás la asesoría profesional que necesitas. ¡No dudes en contactar con Loustau Abogados a través del teléfono 666555444 para resolver tus dudas y recibir la ayuda legal que requieres!