En primer lugar, es importante tener en cuenta que la cuota de una hipoteca de 100.000 euros dependerá de varios factores, como el plazo de amortización, el tipo de interés aplicado, las comisiones y gastos asociados, entre otros. Es fundamental revisar detenidamente el contrato de la hipoteca para comprender todos los términos y condiciones que se aplican a la cuota mensual.

Es importante recordar que la cuota mensual de una hipoteca no solo incluye el pago del capital prestado, sino también los intereses correspondientes. Por lo tanto, es fundamental asegurarse de poder hacer frente a esta cuota de manera regular y establecer un presupuesto que permita cumplir con las obligaciones financieras.

Además, es importante tener en cuenta que en caso de impago de la cuota de la hipoteca, el prestamista puede iniciar un proceso de ejecución hipotecaria que puede llevar a la subasta de la vivienda para saldar la deuda. Por lo tanto, es fundamental ser consciente de las implicaciones legales y financieras de no cumplir con las obligaciones de pago.

Costo de hipoteca de 100.000 €.

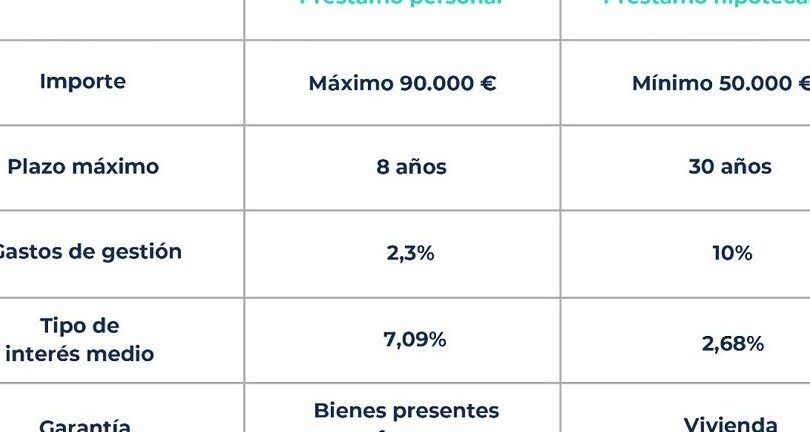

El costo de una hipoteca de 100.000 € puede variar dependiendo de diferentes factores, tales como la entidad financiera, el tipo de interés, la duración del préstamo y los gastos asociados. Es importante tener en cuenta que el costo de una hipoteca no solo incluye el capital prestado, sino también los intereses, comisiones, seguros y otros gastos adicionales.

Algunos de los gastos que se pueden incluir en el costo de una hipoteca de 100.000 € son los siguientes:

1. Intereses: Es el dinero que se paga al banco por prestar el capital. El tipo de interés puede ser fijo o variable, y suele ser uno de los principales factores que determinan el costo total de la hipoteca.

2. Comisiones: Las entidades financieras pueden cobrar comisiones por la apertura, estudio, modificación o cancelación de la hipoteca. Estas comisiones pueden representar un porcentaje del capital prestado o un importe fijo.

3. Seguros: En muchos casos, las entidades financieras exigen la contratación de seguros, como el seguro de vida o de hogar, para garantizar el pago del préstamo en caso de fallecimiento o siniestro.

4. Gastos de notaría y registro: Para formalizar la hipoteca, es necesario escriturar el préstamo en una notaría y registrar la hipoteca en el Registro de la Propiedad. Estos gastos corren a cargo del cliente y suelen representar un porcentaje del capital prestado.

Costo de hipoteca de 100.000 euros a 30 años

El costo de una hipoteca de 100.000 euros a 30 años puede variar dependiendo de varios factores, como la tasa de interés, el plazo del préstamo y los gastos asociados. A continuación, se detallan algunos puntos clave a tener en cuenta:

1. **Tasa de interés**: La tasa de interés es uno de los factores más importantes que influirá en el costo total de la hipoteca. A mayor tasa de interés, mayor será el costo total del préstamo.

2. **Plazo del préstamo**: Un plazo más largo, como en este caso de 30 años, puede resultar en pagos mensuales más bajos, pero a la larga se pagará más en intereses. Es importante considerar el plazo del préstamo al calcular el costo total.

3. **Gastos asociados**: Además de la tasa de interés, hay otros gastos asociados con la hipoteca, como los costos de cierre, seguros, tasaciones, entre otros. Estos gastos también deben tenerse en cuenta al calcular el costo total de la hipoteca.

Costo de hipoteca de 120.000 euros

El costo de una hipoteca de 120.000 euros puede variar dependiendo de varios factores, como el tipo de interés, plazo de amortización, comisiones, gastos de tasación, entre otros. A continuación, se detallan algunos aspectos a considerar:

1. Tipo de interés: El tipo de interés puede ser fijo o variable, y determinará el monto de los intereses que se pagarán a lo largo del préstamo hipotecario.

2. Plazo de amortización: El plazo de amortización es el tiempo en el que se devolverá el préstamo. A mayor plazo, menor será la cuota mensual, pero se pagarán más intereses en total.

3. Comisiones: Las hipotecas suelen incluir comisiones por apertura, cancelación anticipada, subrogación, entre otras. Estas comisiones pueden influir en el costo total de la hipoteca.

4. Gastos de tasación: Antes de formalizar la hipoteca, será necesario realizar una tasación del inmueble, cuyos gastos correrán a cargo del solicitante del préstamo.

Si estás interesado en La Cuota de una Hipoteca de 100.000 Euros: ¿Qué saber?, te recomendamos que contactes con el despacho de abogados gestionado por Borja Fau. El equipo de Loustau Abogados te brindará asesoramiento profesional y personalizado en todos los aspectos legales relacionados con tu hipoteca. No dudes en contactar con ellos a través de su teléfono 666555444 o haciendo clic en el siguiente enlace: contactar con Loustau Abogados. ¡Confía en expertos para resolver tus dudas y proteger tus intereses!